Ogólna sytuacja firm w II półroczu 2015 r. charakteryzowała się stabilnością. Wzrosty w odczuwanym poziomie popytu, poziom sprzedaży zagranicznej ponownie na plusie, brak dalszego spadku w poziomie cen – te wskaźniki wpływają na zmniejszenie się przewagi liczebnej grupy pesymistów nad optymistami w porównaniu do poprzedniego półrocza. Pozwalają przedsiębiorcom zachować umiarkowany spokój w oczekiwaniu na rezultaty z I połowy 2016 r.

W grudniu 2015 r. portal Firmy.net wspólnie z Instytutem Badań i Analiz Grupy Olsztyńskiej Szkoły Biznesu przeprowadził szóstą edycję badania nastrojów gospodarczych wśród prawie 1100 przedstawicieli mikro- i małych firm.

Ankietowani – wskazując czynniki, które w największym stopniu oddziałują na wzrost lub spadek konkurencyjności – ocenili kondycję swoich firm. W raporcie uwzględniono również specyfikę ocen działalności firm prowadzonych przez kobiety, a także zapytaliśmy respondentów o ocenę wpływu nowego rządu na działalność gospodarczą oraz funkcjonowanie polskiej gospodarki.

Przewidywania a rzeczywistość

Tak jak przewidywano w obszarze poziomu cen oferowanych produktów i usług odnotowano spadek, jednak wskazało go więcej firm niż pierwotnie oczekiwano. Podobnie sytuacja kształtowała się w przypadku kondycji finansowej. Spodziewano się tendencji spadku, ale obniżenie wyniku zaobserwowano u znacznie większej liczby podmiotów. Przedsiębiorcy na rynku krajowym w równym stopniu oczekiwali wystąpienia spadku i wzrostu w obrębie sprzedaży. Ostatecznie górę wzięło obniżenie popytu na rynku krajowym na produkty i usługi oferowane przez przedsiębiorstwa z sektora mikro- i małych firm.

Pozytywnie należy się odnieść do zwiększenia popytu na produkty na rynkach międzynarodowych, który przewyższył prognozowane i rzeczywiste spadki. W przypadku poziomu zatrudnienia oraz pozycji przedsiębiorstw na rynku oczekiwania właścicieli firm przejawiały akcenty optymistyczne. Prognozowano, że więcej firm wzmocni swoją przewagę konkurencyjną, niż ją utraci, a także, że bilans zatrudnienia będzie na „plus”. Mimo że w ostatecznym rozrachunku wskaźniki te przyjęły wartości dodatnie, to nie dotyczą tak wielu firm, jak oczekiwali przedsiębiorcy.

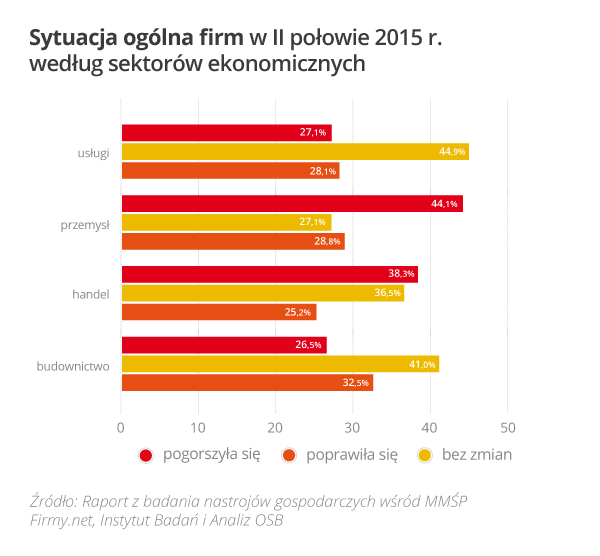

Budownictwo tym razem w najlepszej sytuacji

W poszczególnych sektorach wystąpiły różnice w ocenie kondycji firm. Niespodziewanie w najlepszej sytuacji znalazły się przedsiębiorstwa z sektora budownictwa. Tu wystąpił znaczny wzrost sprzedaży na rynku krajowym i rynkach zagranicznych oraz wzrost poziomu zatrudnienia. W konsekwencji przełożyło się to na poprawę ogólnej kondycji branży oraz pozycji konkurencyjnej wielu firm.

W najtrudniejszej sytuacji znalazły się podmioty działające w sektorze handlowym i przemysłowym. Przyjęcie nieskutecznej strategii utrzymania sprzedaży na rynkach zagranicznych i ograniczenia sprzedaży na rynku krajowym skutkowało pogorszeniem ogólnej sytuacji w sektorze, w tym znacznym pogorszeniem sytuacji finansowej przedsiębiorstw i redukcją zatrudnienia. W usługach odnotowano dosyć stabilną sytuację z niewielkim spadkiem poziomu cen oraz poprawą pozycji konkurencyjnej.

Szef – kobieta czy mężczyzna?

Przedsiębiorstwa zarządzane przez kobiety i mężczyzn cechowały się podobną stabilnością poziomu sprzedaży na rynku krajowym i rynkach zagranicznych oraz pozycją konkurencyjną i w zakresie poziomu zatrudnienia. Zarówno w firmach kobiet, jak i mężczyzn odnotowano spadki cen w minionym okresie oraz pogorszenie sytuacji finansowej. Najlepszą sytuacją charakteryzowały się natomiast firmy, w których osobami decyzyjnymi były zarówno kobiety, jak i mężczyźni – odnotowały one wzrosty sprzedaży na rynku krajowym i zagranicznym oraz wzrost zatrudnienia w minionym półroczu.

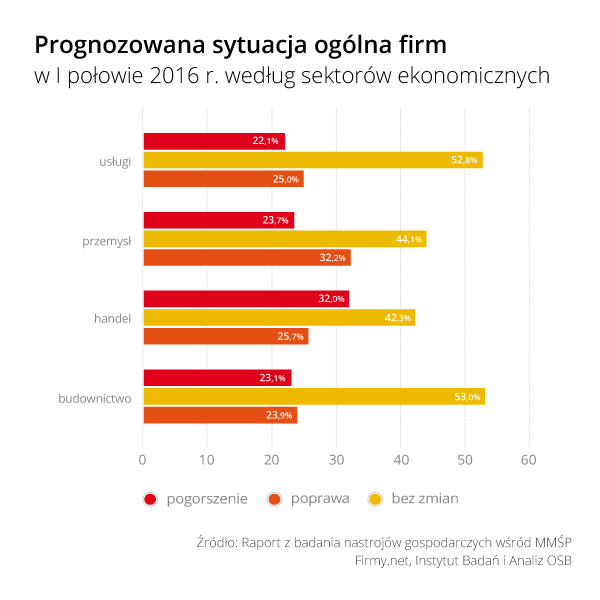

„Szara” przyszłość dla handlu

W nadchodzącym półroczu oczekiwać można tendencji poprawy ogólnej sytuacji firm, wzrostu poziomu sprzedaży na rynkach zagranicznych, większej konkurencyjności przedsiębiorstw oraz wzrostu zatrudnienia. Przewiduje się, że tendencje spadkowe przyjmą ceny towarów i usług oraz sprzedaż na rynku krajowym.

Najtrudniejsza sytuacja wystąpi w sektorze handlu, głównie za sprawą spadku wolumenu sprzedaży na rynku krajowym, który przełoży się na niekorzystny wynik finansowy po I półroczu 2016 r. „Szara” perspektywa może się pogłębić i przybrać „czarny kolor”, jeżeli potwierdzą się obawy przedsiębiorców obecnie dyskutowanego podatku obrotowego od sklepów. Poprawy oczekiwać należy w sektorze budownictwa, w którym – mimo zimy – przewiduje się wzrost sprzedaży na rynku krajowym i zagranicznym, a także umocnienie pozycji konkurencyjnej.

Determinanty rozwoju sektora MMŚP

W II półroczu 2015 r. tendencja pogorszenia pozycji konkurencyjnej przedsiębiorstw związana była przede wszystkim z odczuwanym spowolnieniem rynku i spadku popytu na oferowane produkty czy usługi. Przedsiębiorcy skarżyli się również na dużą konkurencję cenową oraz wzrost kosztów prowadzenia firmy jako na przeszkody w rozwoju.

W nadchodzącym półroczu przedsiębiorstwa oczekują wzrostu swojej pozycji w stosunku do konkurencji, jednak w rywalizacji rynkowej większą uwagę planują skupić na rozszerzeniu i udoskonaleniu swojej oferty produktów/usług. Środkami służącymi istotnie utrzymaniu lub poprawie konkurencyjności będzie również wykorzystanie nowych form promocji i reklamy czy też konkurencja cenowa.

Konkurencyjna pozycja przedsiębiorstw zależy od dostosowania się do zmian zachodzących w gospodarce lub przewidywania tych, które w niej nastąpią. Duże znaczenie mają również działania i decyzje prowadzone przez instytucje państwa. Wybór nowego rządu oceniany jest jednak z dużym dystansem – blisko 60% przedsiębiorstw nie ma zaufania do nowego rządu.

W budowaniu pozycji konkurencyjnej pomocne może okazać się także korzystanie z szeroko dostępnych środków unijnych w ramach nowej perspektywy 2014-2020. Wydaje się jednak, że przedsiębiorcy sektora mikro- i małych przedsiębiorstw nie upatrują w tym źródeł rozwoju. Jedynie co dziesiąty korzystał lub zamierza korzystać z unijnych dofinansowań. Pozostała grupa nie jest skłonna starać się o ich pozyskanie. Przyczyną tego są najczęściej zbyt skomplikowane procedury czy też niekwalifikowanie się do dofinansowania przez znaczną część firm.

————————————

Badanie nastrojów gospodarczych zostało przeprowadzone po raz szósty w grudniu 2015 r. z zastosowaniem techniki CAWI przez Instytut Badań i Analiz OSB. W badaniu wzięło udział 1096 przedstawicieli małych firm (46,1 proc. firm jednoosobowych, 47,3 proc. mikro firm, zatrudniających od 1 do 9 pracowników, oraz 6,7 proc. małych firm, zatrudniających od 10 do 49 osób), które są zarejestrowane w wyszukiwarce firm Firmy.net. Wśród ankietowanych większość zajmuje się działalnością usługową – 63 proc., 20,3 proc. – handlową, 10,7 proc. – budowlaną, 5,4 proc. – przemysłową, a 0,6 proc. działa w branży rolnej. Z uwagi na liczbę i strukturę respondentów wyniki badania mają charakter reprezentatywny.

Zapraszamy do lektury raportu, który pozwala poznać kondycję firm oraz nastroje panujące wśród przedstawicieli najliczniejszego sektora polskiej gospodarki.